En un seminario organizado por Global Source Partners Domingo Cavallo expuso su visión sobre la marcha del gobierno de Javier Milei, su política económica y el Presupuesto 2025, que el propio presidente presentó el domingo pasado al Congreso de la Nación

Obsesiones presidenciales

Milei -dijo Cavallo- mantiene el discurso que lo llevó al poder, “pero trata de hacerlo entendible, explicando las decisiones que va adoptando en materia económica” y subrayó las dos “obsesiones” del presidente: el equilibrio absoluto de las cuentas públicas y la eliminación de la expansión monetaria para erradicar la inflación, y la reforma del Estado y desregulación de la economía para conseguir una eficiente asignación de recursos y que el sector privado sea la base de un crecimiento sostenido.

“La evolución de las cuentas fiscales hasta agosto de 2024, las proyecciones hasta fin de año y las metas presupuestarias para 2025 sugieren que el objetivo del déficit fiscal cero estará muy cerca de cumplirse”, dijo Cavallo en su presentación, en la que destacó logros como haber reducido el gasto primario de 19,8% del PBI en 2023 a 13,8% este año, nivel que se mantendría en 2025, al tiempo que los ingresos también cayeron, del 17 al 14,8%, algo que también se repetiría el año próximo.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/34HP62PTMBAV5KH3UFGRAI43TE.jpg 420w)

La primera duda de Cavallo es si el Gobierno, que ya redujo el impuesto PAIS, podrá compensar su eliminación en 2025. El presupuesto oficial, notó, incluye aumentos muy optimistas de la recaudación de los impuestos a los combustibles y al dióxido de carbono (155% en relación a 2024) y las exportaciones (100%).

Según Cavallo, se trata de “debilidades” del ajuste fiscal proyectado, duda que suaviza elogiando “la determinación del presidente Milei y la audacia con la que enfrenta a los pedidos de aumentos de gastos y los reclamos por los recortes presupuestarios”.

Otra duda son los cálculos oficiales de intereses de deuda, debido a la forma en que los realiza el gobierno. Cavallo explicó que si bien Milei y el ministro Caputo enfatizan la reducción de la “emisión monetaria”, la base monetaria del Banco Central aumentó de 10 billones (millones de milones) de pesos a $23 billones entre enero y septiembre, sin que mediara déficit fiscal, debido al pago de intereses de los pasivos remunerados (deuda de la autoridad monetaria) en Leliqs y Pases, instrumentos usados entre 2018 y 2023 para “esterilizar” la emisión e impedir una inflación de origen fiscal aun mayor a la que tuvo la economía argentina.

Para hacerlo, describió Cavallo, el BCRA bajó la tasa de interés sobre esos pasivos e hizo que los bancos se pasaran de Leliqs y Pases a LEFIs, un papel que emite el Tesoro y que el Central paga debitando activos del Tesoro. Según el ex ministro, “se trata de un artificio contable que traslada los pasivos remunerados del Central al Tesoro”. En definitiva, subrayó, a medida que los bancos se deshagan de las LEFIs para ganar liquidez, la base monetaria aumentará como lo hacía antes cuando disminuían las Leliqs y los Pases. El truco, destacó, es que los intereses de las LEFIs no se registran y no aumentan la base monetaria. En cambio, aumenta la deuda del Tesoro con el BCRA vía el débito de esos intereses.

“La Base Monetaria podrá subir por todo el stock de LEFIs. Por eso el Banco Central ha dicho que el objetivo en materia de congelamiento de la Base Monetaria asciende a $47,7 billones, que es el stock de Base Monetaria ampliada que existía en junio, cuando comenzó el traspaso de los pasivos remunerados del Banco Central al Tesoro”.

Ese proceso se refleja en el aumento de M2, una medida de circulación monetaria, y en particular en los préstamos al sector privado “dado que los Bancos se van desprendiendo de las LEFIs para prestarle a las empresas y familias, explicó el ministro, además de citar que otra causa del aumento de base es la compra neta de divisas del BCRA que “se paga con emisión”, pero se minimiza con lo que Cavallo llamó “la extraña medida de intervenir en el mercado CCL vendiendo divisas por el monto en pesos equivalente al pago por las reservas netas compradas”. Según él, la medida persigue controlar el precio del dólar CCL usando divisas del superávit comercial, además de las que se resignan vía el “dólar blend”, que permite liquidar el 20% de los ingresos por exportación en el mercado CCL).

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/S47JJPD7QVABDOQFCIW7XJPOTM.jpg 992w)

Deuda y PBI

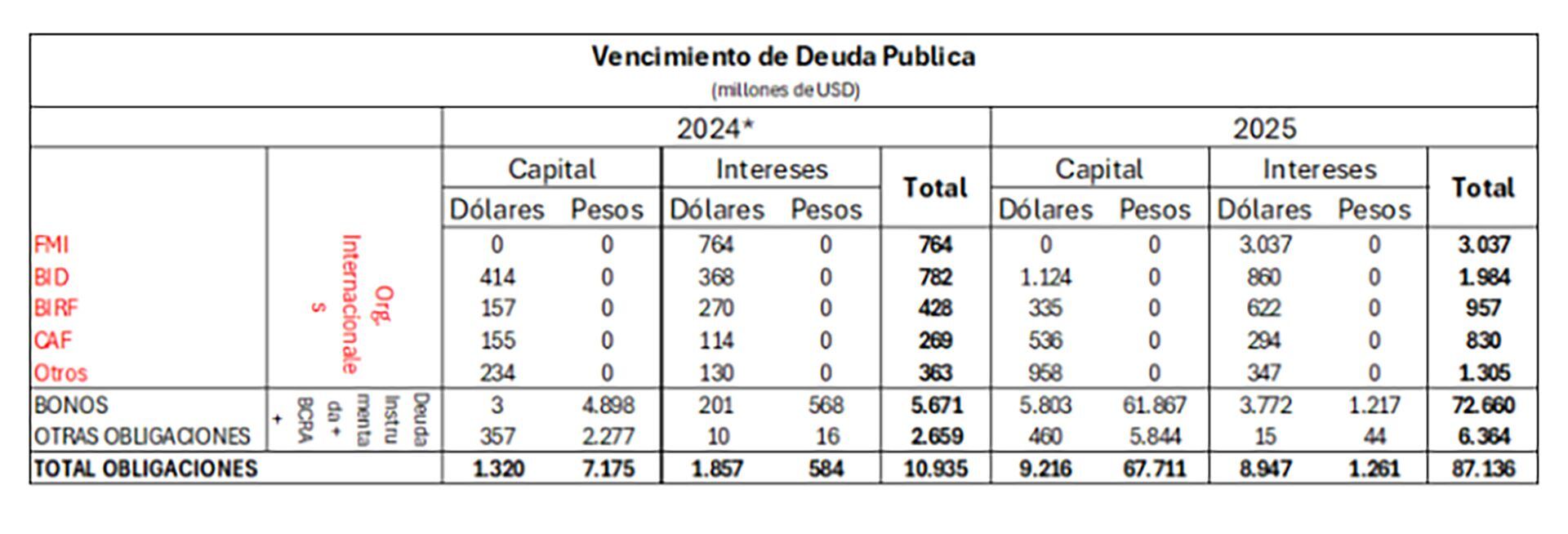

Tras describir este entramado monetario-cambiario, Cavallo se preguntó cómo repercute en el pago de intereses del Tesoro. “Llama la atención -planteó- que a pesar de este mecanismo de aumento de la deuda, la factura de intereses se reduzca del 3,3% del PBI en 2023 al 2,5% en 2024 y 1,3% en 2025″. Al respecto, analizó la composición y evolución de la deuda del Tesoro y notó que los intereses por la deuda en dólares ascienden en 2025 a cerca de USD 9.000 millones y por la deuda en pesos USD 1.300 millones.

“La suma de ambas cuentas de intereses representa 1,3% del PBI de 2025, coincidente con los pagos de intereses que se consignan en las cuentas fiscales”, señaló el exministro, para señalar así que la factura de intereses en pesos “está claramente subestimada porque tanto en 2024 como en 2025, el Tesoro renueva su deuda en pesos emitiendo letras con los intereses cargados, de tal forma que no aparecen como intereses pagados, sino que simplemente van siendo cargados sobre el stock de la deuda”.

He ahí una importante crítica al planteo oficial. “Suponiendo una tasa real de interés del orden del 3%, la deuda en pesos que vence en 2025 y que seguramente será refinanciada, debería estar devengando intereses por alrededor de 2% del PBI. Con una contabilización normal, los intereses del 2025 deberían ascender a 3,3% del PBI (la misma cifra que en 2023) y el déficit financiero no sería cercano a cero sino del orden del 2% del PBI”, señaló Cavallo. Y agregó: “nadie duda que los vencimientos de capital en lo que resta de 2024 van a ser refinanciados, pero hay más dudas sobre los vencimientos que vencen durante 2025; Economía considera que también podrán ser refinanciados.

Otra observación fue que los vencimientos para la deuda en pesos son seis veces más altos que para la deuda en dólares, “pero en la medida que se mantengan las restricciones actuales (cepo cambiario y financiero) es muy probable que la refinanciación se logrará, en todo caso pagando tasas de interés en pesos un poco mayores a las de las últimas colocaciones de letras del Tesoro”.

Cómo refinanciar

Para Cavallo, tampoco está claro cómo se refinanciarán los vencimientos de la deuda en dólares que vence en 2025, unos USD 9.216 millones. Ahí entra en escena el FMI. “En los planes del Gobierno está desde un nuevo acuerdo que al menos signifique desembolsos equivalentes a los pagos que deberán hacerse al Fondo, como ocurrió con el acuerdo que está venciendo y con swaps que podrían ser garantizados con títulos de deuda a largo plazo y, de ser necesario, con parte de las tenencias de oro del BCRA”, dijo Cavallo, de lo que dedujo que el gobierno descarta que antes de 2026 se abra el mercado de capitales para Argentina con tasas de interés de un dígito, razón por la cual “no está dispuesto a eliminar completamente el cepo cambiario, algo que sería indispensable para lograr que se desmorone el riesgo país”.

El pago de intereses en dólares de 2025, de USD 8.047 millones según la cuenta de Cavallo, se cubrirá de una parte con superávit fiscal en pesos y esperando que ingresen suficientes dólares del superávit comercial al Banco Central, aunque las proyecciones oficiales sobre ese saldo le parecen “optimistas”. Además, enfatizó, “la cuestión relevante es cuánto de este superávit comercial se transformará en ingresos netos al mercado controlado por el BCRA, teniendo en cuenta que el 20% de las exportaciones, prácticamente equivalente al superávit comercial, de no cambiar la política cambiaria vigente, se liquidarán en el mercado CCL”. Esa es, empalmó, justamente el dilema del staff del FMI, que insiste en la eliminación del dólar blend exportador, compensado con un ajuste cambiario equivalente. Cavallo, que en su blog ya había hecho una propuesta similar, dijo que una medida de ese tipo “de hacerse pari passu con la reducción del impuesto PAIS, hasta su completa eliminación a fines de año, “sería una devaluación perfectamente compensada que no tendría que provocar ningún efecto sobre la tasa de inflación”.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/EJ3VTIUGZBDJRACRVKDDOCPIUA.jpg 420w)

En cuanto a la meta oficial de hacer converger la inflación al ajuste del dólar oficial, Cavallo notó que ese pronóstico, que debía cumplirse en agosto, ya no se cumplió. “Al mantenerse la tasa de inflación alrededor del 4% en julio y agosto, ahora, en el mes de setiembre, para que se puedan lograr las metas de inflación del presupuesto, la inflación debería ser de 1,2% mensual hasta diciembre y del 1,4% mensual promedio durante 2025″, señaló.

Del mismo modo, las proyecciones de inflación oficiales se mantienen distantes del consenso de consultores y analistas, algo que según Cavallo se explica porque el mercado “tiene una teoría de la inflación diferente a aquella con la que elabora sus proyecciones el gobierno”. El mercado y la mayoría de los economistas profesionales, dijo, tienen en cuenta ciertas inercias, como el aumento de M2 y los préstamos al sector privado que desde junio crecen al doble del ritmo de ajuste del dólar oficial. A pesar de los anuncios de política monetaria del gobierno, subrayó, “aun cuando no se emitiera dinero para comprar reservas, esos agregados podrían seguir creciendo a ese ritmo o incluso a un ritmo mayor por el mecanismo de creación de liquidez bancaria por venta de LEFIs al Banco Central”. Esa expansión de agregados monetarios, machacó, “impedirán que la inflación converja a tasas de inflación de entre el 1 y el 2% mensual al mismo tiempo que ayudarán a que se consolide la incipiente recuperación del nivel de actividad económica que ya insinúan los indicadores de julio y agosto”.

Infobae

En cambio, Cavallo consideró más realistas la proyección presupuestaria de crecimiento del PBI de 5% en 2025, “liderado por los sectores industrial y comercial, con incrementos estimados de 6,2% y 6,7%, respectivamente” y del 3,5% del sector agrícola. La producción de bienes, concluyó, crecería un 5,6% y los servicios 4,4%, mientras del lado de la demanda habría una recuperación generalizada, con aumento del 4,5% del consumo privado y un aumento del 9,9% de la inversión.

{kind=link}