En un análisis sobre “el manejo de la liquidez de Tesoro”, la consultora Quantum cuantificó por qué es clave la reducción del riesgo-país al precisar que en los primeros cinco meses del año Economía usó recursos por un total equivalente a USD 116.133 millones, de los cuales el equivalente a USD 81.838 millones fueron vencimientos en pesos, USD 22.124 millones vencimientos en dólares y USD 12.171 millones se destinaron a fortalecer las reservas del BCRA.

El manejo de liquidez, dice Quantum, debe ser consistente con el objetivo de evitar la expansión monetaria, acumular reservas, mejorar el balance del BCRA y administrar la deuda financiera. Para ello, además del superávit fiscal, el Tesoro necesita renovar constantemente deuda en pesos de todos los colores (plazos, moneda, actualización) y con ajuste de capital.

Quantum estimó ese manejo, que de enero a mayo permitió a Economía generar “colchones” de liquidez que aseguren el pago de la deuda, despejen dudas sobre futuras cancelaciones y permitan reducir el riesgo-país.

Colchones en pesos

“En la medida en que se generen colchones en pesos y esa liquidez se mantenga en cuentas del Tesoro en el BCRA, las operaciones implican absorción monetaria”, aclara el informe. Hasta ahora, ese manejo se sustentó un poco en el superávit fiscal primario y mucho más en reordenar el balance del BCRA con el crédito del FMI y “administrar pasivos”, un constante trasiego de deudas en pesos y en dólares, mayormente heredada, pero cuya dinámica cuesta ralentizar.

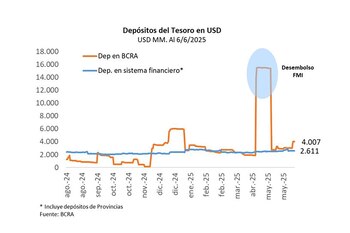

A modo de balance parcial de este año, Quantum precisa que en relación a fin de 2024 los depósitos en el BCRA aumentaron el equivalente a USD 1.345 millones (0,2% del PBI), producto de un aumento en pesos equivalente a USD 4.272 millones y una caída en dólares de USD 2.927 millones.

Prolijo, el Tesoro ya separó pesos suficientes para comprar los dólares que necesita para el vencimiento del 9 de julio, dice el monitor, y destaca que el grueso de la acumulación de liquidez en 2025, en pesos y en dólares, se dio en los últimos meses, con el desembolso del Fondo y la transferencia de utilidades del BCRA al Tesoro (el 25 de abril pasado), por poco menos de 12 billones (millones de millones) de pesos, equivalentes a 1,3% del PBI, que el Tesoro a su turno depositó en el Central.

Además, en las últimas semanas los depósitos del Tesoro en dólares en el BCRA aumentaron en USD 1.000 millones por la emisión del Bonte 30, que se reabrió la semana pasada en USD 500 millones. Como en las licitaciones la refinanciación excedió el 100%, el Tesoro usa parte del excedente de pesos y dólares para recomprar deuda -AL30 y GD30 en manos del BCRA- y absorber liquidez aumentando sus depósitos en pesos.

A su vez, concluye Quantum, “la decisión del Gobierno de cancelar las LEFI al vencimiento puede estar generando un proceso de anticipación de los bancos reduciendo la posición de LEFIs e incrementando la de títulos públicos. El desarme de LEFIs le quita volatilidad a los depósitos del Tesoro y, si ello se traduce en compras de títulos públicos en el mercado secundario, se reducirían los depósitos del Tesoro en el BCRA. En cambio, si las LEFIs se reemplazan en las emisiones primarias, aumentaría el porcentaje de roll-over y consecuentemente los depósitos del Tesoro en el BCRA”.

Este juego constante, casi semanal, se seguirá repitiendo mientras el riesgo-país no se reduzca lo suficiente para que Economía acceda a los mercados de capital internacional en volúmenes de recursos, plazos más largos y costo aceptable. Algo que por ahora no se logra avizorar.

Fuente Infobae

{kind=link}